Trong hệ thống thuế hiện đại của các quốc gia, thuế thu nhập đóng vai trò trụ cột trong nguồn thu ngân sách nhà nước, góp phần bảo đảm công bằng xã hội và tài trợ cho các hoạt động phát triển quốc gia. Tuy nhiên, ít ai biết rằng loại thuế này đã trải qua một hành trình lịch sử lâu dài và nhiều chuyển biến từ cổ đại đến hiện đại.

Thuế thu nhập là gì?

Thuế thu nhập, hay income tax, là loại thuế trực tiếp đánh vào phần thu nhập thực tế mà cá nhân hoặc tổ chức pháp nhân nhận được trong một năm tài chính, sau khi đã khấu trừ các khoản được pháp luật cho phép. Thu nhập chịu thuế có thể bao gồm tiền công, lợi tức đầu tư, thu nhập từ cho thuê tài sản, tiền lãi và các nguồn thu khác.

Tùy theo quy định của từng quốc gia, thuế thu nhập có thể được tính theo tỷ lệ phần trăm trên tổng thu nhập hoặc lợi nhuận ròng. Các quốc gia và vùng lãnh thổ có hệ thống luật thuế riêng biệt, quy định cụ thể về mức thuế suất, phương pháp tính và đối tượng nộp thuế.

Thuế thu nhập được xem là một trong những nguồn thu quan trọng nhất của ngân sách nhà nước, thường được sử dụng để chi cho các dịch vụ công như y tế, giáo dục, an sinh xã hội, đầu tư hạ tầng và vận hành bộ máy nhà nước.

Đối tượng nộp thuế thu nhập tại Việt Nam

Tại Việt Nam, thuế thu nhập bao gồm hai loại chính: thuế thu nhập cá nhân (TNCN) và thuế thu nhập doanh nghiệp (TNDN), mỗi loại áp dụng cho nhóm đối tượng cụ thể.

Theo Luật Thuế TNCN năm 2007, người nộp thuế bao gồm cá nhân cư trú và cá nhân không cư trú có thu nhập phát sinh thuộc diện chịu thuế. Cá nhân cư trú là người sống tại Việt Nam từ 183 ngày trở lên hoặc có nơi ở thường xuyên theo luật định. Đối với họ, thuế được tính trên cả thu nhập trong và ngoài lãnh thổ. Trong khi đó, cá nhân không cư trú chỉ nộp thuế trên phần thu nhập phát sinh tại Việt Nam.

Đối với doanh nghiệp, Luật Thuế TNDN năm 2008 (sửa đổi năm 2013) quy định tổ chức có hoạt động sản xuất, kinh doanh và phát sinh thu nhập đều là đối tượng nộp thuế. Điều này bao gồm cả doanh nghiệp trong nước và doanh nghiệp nước ngoài có hoặc không có cơ sở thường trú tại Việt Nam. Doanh nghiệp trong nước phải kê khai và nộp thuế trên toàn bộ thu nhập trong và ngoài nước, trong khi doanh nghiệp nước ngoài chỉ nộp thuế trên phần thu nhập phát sinh tại Việt Nam.

Cơ sở thường trú của doanh nghiệp nước ngoài là địa điểm nơi doanh nghiệp tiến hành toàn bộ hoặc một phần hoạt động kinh doanh tại Việt Nam, ví dụ như chi nhánh, nhà máy, phương tiện vận tải, công trình xây dựng, hoặc thông qua đại lý và tổ chức cung cấp dịch vụ.

Lịch sử hình thành và phát triển của thuế thu nhập

Việc đánh thuế thu nhập là một phát minh mang tính hiện đại, gắn liền với sự phát triển của nền kinh tế tiền tệ, hệ thống kế toán, quản lý hồ sơ và khái niệm về lợi nhuận ròng. Trong thời kỳ cổ đại, thuế thường được áp dụng dựa trên tài sản, địa vị xã hội hoặc quyền sở hữu tư liệu sản xuất.

Vào năm 9 sau Công nguyên, Hoàng đế Vương Mãng của nhà Tân (Trung Quốc) là người đầu tiên ban hành thuế thu nhập với mức 10% trên lợi nhuận từ các hoạt động như đánh bắt cá, hái lượm, chăn nuôi, thương mại... Tuy nhiên, do gây bất mãn trong dân chúng, thuế này bị bãi bỏ vào năm 22.

Tại Cộng hòa La Mã, thuế tài sản là hình thức phổ biến, với mức cơ bản từ 1% đến 3%, áp dụng vào đất đai, nhà cửa, gia súc, nô lệ và tài sản cá nhân.

Năm 1188, Vua Henry II của Anh áp dụng "thuế Thập tự chinh Saladin" – một trong những hình thức đầu tiên gần giống thuế thu nhập, yêu cầu mỗi người dân tại Anh và xứ Wales nộp 10% thu nhập cá nhân và tài sản di động.

Bồ Đào Nha là quốc gia sớm ban hành thuế thu nhập cá nhân, gọi là décima, từ năm 1641.

Thuế thu nhập thời hiện đại

Năm 1799, Thủ tướng William Pitt the Younger của Anh được xem là người khai sinh ra hệ thống thuế thu nhập hiện đại. Thuế được ban hành nhằm tài trợ cho chiến tranh chống Pháp và được áp dụng theo biểu thuế lũy tiến. Dù được kỳ vọng thu về 10 triệu bảng, số thu năm đầu chỉ đạt hơn 6 triệu bảng. Thuế này bị bãi bỏ và tái lập nhiều lần cho đến khi trở thành chính sách thuế thường trực vào năm 1842 dưới thời Thủ tướng Robert Peel.

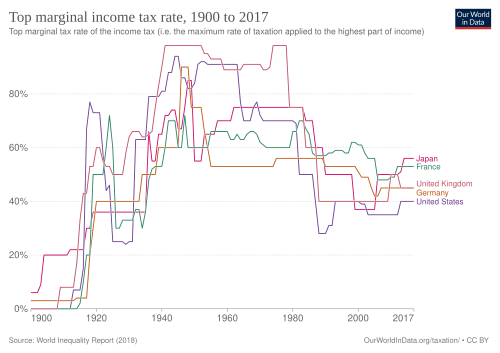

Tại Hoa Kỳ, thuế thu nhập cá nhân được áp dụng lần đầu vào năm 1861 để tài trợ cho cuộc Nội chiến. Đến năm 1894, Mỹ thông qua loại thuế thu nhập thời bình đầu tiên nhưng sau đó bị tuyên bố vi hiến. Chỉ đến khi Tu chính án thứ 16 được thông qua vào năm 1913, thuế thu nhập liên bang mới chính thức được áp dụng hợp pháp. Từ năm 1918, số thu ngân sách vượt mốc 1 tỷ USD, và tiếp tục tăng mạnh vào thời kỳ Thế chiến thứ hai với thuế suất cho nhóm thu nhập cao vượt 90%.

Là một công cụ tài khóa chủ lực trong hầu hết các nền kinh tế hiện đại, thuế thu nhập không chỉ là nguồn thu lớn cho ngân sách nhà nước, mà còn góp phần điều tiết thu nhập và bảo đảm công bằng xã hội. Tại Việt Nam, hệ thống thuế thu nhập đang từng bước hoàn thiện để phù hợp với bối cảnh hội nhậpkinh tế quốc tế và sự phát triển của nền kinh tế thị trường định hướng xã hội chủ nghĩa.