Trong bối cảnh cách mạng công nghệ 4.0 đang lan rộng trên toàn cầu, tiền kỹ thuật số (hay còn gọi là tiền điện tử) nổi lên như một hình thức tài sản mới đầy tiềm năng, đồng thời cũng đi kèm không ít tranh cãi và rủi ro. Đây là loại tiền tệ được lưu trữ, quản lý và giao dịch thông qua các hệ thống điện tử, đặc biệt là trên internet, và không tồn tại dưới dạng vật lý như tiền giấy hay tiền xu.

Tiền kỹ thuật số là gì?

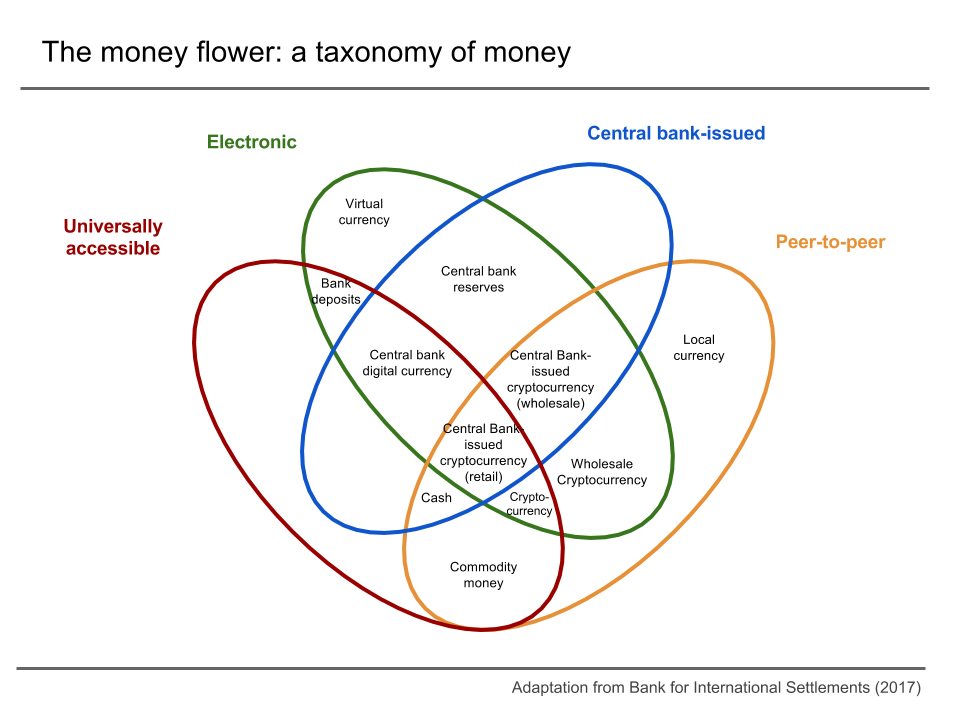

Theo định nghĩa chung, tiền kỹ thuật số là tài sản có giá trị tương đương tiền, có thể tồn tại dưới dạng dữ liệu trong cơ sở dữ liệu phân tán, cơ sở dữ liệu máy tính, tệp kỹ thuật số hoặc trên các thiết bị lưu trữ giá trị. Các loại tiền phổ biến trong nhóm này bao gồm tiền mã hóa (cryptocurrency), tiền ảo, tiền kỹ thuật số của ngân hàng trung ương (CBDC), và e-Cash.

Ngân hàng Trung ương châu Âu (ECB) định nghĩa tiền điện tử là giá trị tiền tệ được lưu trữ trên thiết bị điện tử, có thể được sử dụng cho các giao dịch với những tổ chức không phải là bên phát hành. Trong khi đó, Ngân hàng Thanh toán Quốc tế (BIS) coi đây là một dạng sản phẩm trả trước, trong đó thông tin về giá trị khả dụng được lưu giữ trên thiết bị của người dùng.

Lịch sử phát triển: Từ ý tưởng đến hiện thực

Ý tưởng về tiền kỹ thuật số không phải là mới. Từ những năm 1980, nhà nghiên cứu David Chaum đã đề xuất khái niệm “tiền mặt kỹ thuật số” và thành lập công ty DigiCash, dù sau đó công ty này phá sản vào năm 1998.

Đồng e-gold ra mắt năm 1996 được xem là một trong những đồng tiền kỹ thuật số đầu tiên được sử dụng rộng rãi, trước khi bị chính phủ Mỹ đóng cửa vào năm 2008. Nhiều nền tảng khác cũng xuất hiện trong giai đoạn này như Liberty Reserve (2006) hay đồng Q của Tencent QQ (2005).

Cột mốc quan trọng nhất đến vào năm 2009, khi đồng Bitcoin ra đời. Đây là đồng tiền kỹ thuật số phi tập trung đầu tiên, sử dụng công nghệ blockchain, cho phép giao dịch ngang hàng mà không cần thông qua ngân hàng hay tổ chức trung gian. Sự xuất hiện của Bitcoin đã mở ra kỷ nguyên mới cho lĩnh vực tài chính kỹ thuật số.

Những điểm khác biệt và cơ chế hoạt động

Không giống như tiền truyền thống, tiền kỹ thuật số không có hình thức vật lý, cho phép giao dịch gần như tức thì, bất kể khoảng cách địa lý. Một số loại như tiền ảo được phát hành bởi các tổ chức tư nhân và không được công nhận là tiền tệ hợp pháp.

Các giao dịch tiền kỹ thuật số thường được thực hiện thông qua các sàn giao dịch, chiến lược kinh doanh chênh lệch giá, hoặc ứng dụng công nghệ chuỗi khối. Tiền kỹ thuật số có thể được quản lý tập trung bởi một tổ chức, hoặc phi tập trung với sự tham gia điều phối của cộng đồng.

Rủi ro và những cảnh báo

Dù tiềm năng lớn, tiền kỹ thuật số cũng đi kèm nhiều rủi ro. Tính biến động giá cao khiến người dùng có thể mất tiền chỉ sau vài giờ. Một số nhóm người thao túng thị trường để trục lợi bất chính. Các ngân hàng vẫn còn e ngại và không sẵn sàng tích hợp tiền kỹ thuật số vào hệ thống tài chính truyền thống.

Bên cạnh đó, tính ẩn danh của nhiều đồng tiền mã hóa khiến chúng dễ bị lợi dụng vào các hoạt động phi pháp như rửa tiền hay tài trợ khủng bố. Sự lo ngại về tiêu thụ điện năng cũng khiến Bitcoin vấp phải chỉ trích từ các chuyên gia môi trường.

Chuyên gia kinh tế Barry Eichengreen từng nhận định: “Tiền ảo như Bitcoin có giá cả lên xuống quá thất thường, nên không thể coi là tiền tệ thực sự. Các loại tiền ổn định (stablecoin) cũng không đáng tin cậy. Còn tiền kỹ thuật số do ngân hàng trung ương phát hành thì lại chưa thực sự cần thiết.”

Tương lai nào cho tiền kỹ thuật số?

Dù còn nhiều tranh luận, không thể phủ nhận tiền kỹ thuật số đang góp phần làm thay đổi diện mạo ngành tài chính toàn cầu. Trong thời gian tới, việc xây dựng hành lang pháp lý rõ ràng, minh bạch, đồng thời tăng cường giáo dục người dùng là điều kiện tiên quyết để tiền kỹ thuật số có thể phát triển bền vững và đóng vai trò tích cực trong nền kinh tế số.